「お金を貯めるのが好きだった。でも、現実は甘くなかった。」

私は学生時代から貯金が大好きでした。

お年玉も全額貯金!!

でも増えるスピードが遅い

現在銀行の定期預金の金利は0.002%程度

→100万円預けても利息は年間20円

給料は安いのに関わらず、光熱費は高い、税金も高い、物価は上昇中、毎年スーパーでは値上げを公表している。

「このままじゃ一生貯まらない」

結論、変えられるのは行動です。

文句を言っても変わりません。

ツバメの格言として、【文句を言ったら負け、行動したら勝ち】

将来のお金に不安

我慢ばかりの人生は嫌だ。

今日の記事は投資初心者が悩む将来のお金の不安を取り消す方法について説明していくよ

目次

第1章:なぜ「貯金だけ」では将来が不安なのか?

- 銀行金利は0.002%

冒頭でも触れましたが、現在の銀行預金金利は0.002%程度です。100万円預けても利息は年間20円。 - なぜ貯金は大衆から褒められる?

昔:1985年の定期預金の金利は5.5%でした。(100万円を1年間預けると、利息は年間44,000程度でした。)

昔は貯金をしていると将来に安定したお金を預金で確保することができました。

しかし、今は0.002%のため、非現実的です。

将来の為に、ちゃんと貯金するだよ

- インフレと生活費の高騰(物価・電気代・家賃など)

毎月の電気代や食料品の価格、上がったと感じたことはありませんか?

牛丼が一番わかりやすく共有しやすいネタです。

昔、牛丼は1杯280円で食べられた時代がありました。

でも今では、同じ並盛で500円近くすることもありますよね。

実はこれ、ただの「値上げ」ではなく、「お金の価値が下がっている(=インフレ)」という状態です。 - まとめ

銀行預金の金利は、まるでカタツムリのようにゆっくりとしか増えていきません。

一方で、生活費はまるでロケット。公共料金、食料品、ガソリン代……気づけば毎月どんどん出費が増えています。

このままでは「ゆっくり進む貯金」と「猛スピードで出ていく出費」のバランスが崩れ、将来のために残すはずのお金がどんどん減ってしまいます。

だからこそ、今こそ「お金を守る・増やす」知識と行動が大切なんです。

第2章:初心者が知るべき「お金の5つの力」

- 守る力:無駄な支出を減らす、詐欺や手数料に注意

- 貯める力:固定費の見直し、先取り貯金

- 稼ぐ力:副業、スキルアップ(ブログ・ChatGPT・転職など)

- 増やす力:投資(インデックスファンドのメリット)

- 使う力:自己投資・価値ある消費

これらは全て、【改訂版 本当の自由を手に入れる お金の大学】で学ぶことが可能です。

第3章:初心者におすすめの「投資商品」

- つみたてNISA/新NISAとは?

将来のために、少しずつお金を育てていく“投資のための非課税制度”です。

年間最大360万円まで非課税で投資できます。

内訳は、つみたて投資枠が120万円、成長投資枠が240万円です。

「利益に税金がかからない」=増えた分がそのままもらえる!

実際に数字で見ていきましょう。

・元本:360万円

・運用利回り:年4%(複利)

・利益に対して税率:20.315%

| 年数 | 非課税(NISA)利益 | 課税口座の利益 | 税金 | 得している額(非課税のメリット) |

|---|

| 1年 | 約14.4万円 | 約11.5万円 | 約2.9万円 | 約2.9万円 |

| 10年 | 約172.5万円 | 約137.5万円 | 約35万円 | 約35万円 |

| 30年 | 約807万円 | 約643万円 | 約164万円 | 約164万円 |

結論

たった1年でも 約3万円 得

10年で 35万円以上

30年で 160万円以上!

- S&P500インデックスファンドを選ぶ理由

・運任せ!

→プロが運用しているアクティブファンドでも、長期的にはインデックスに勝てるファンドは2割以下と言われています。どれだけ詳しく調べても、勝てる確率は少ないです。

・個別株は買うな

個別株やアクティブファンドを選ぶには、決算を読んだり、ニュースを追ったり…かなりの時間とエネルギーが必要です。

その点、S&P500はアメリカの代表企業500社に自動で分散投資してくれる仕組みなので、ほったらかしでOK。

・シンプルで強い投資先

S&P500は、Google・Apple・Amazonなど、世界を引っ張る企業が集まっています。過去の実績を見ても、年平均7〜9%で成長してきました。

結論:S&P500米国株一択だと思います。

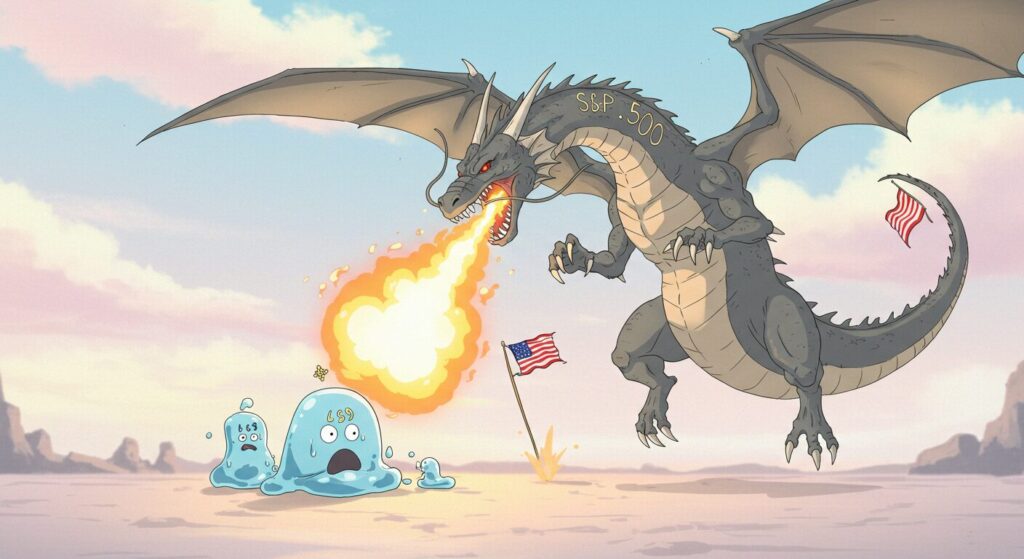

投資の世界をドラゴンとスライムの戦いにたとえてみましょう。ドラゴンは強くて安定感抜群の「S&P500」。一方、スライムは個別株のように小さくて予測が難しい存在です。スライムは時に突然形を変え、何が起こるかわからないけれど、ドラゴンは堂々と火を吹きながら戦場を制していきます。つまり、個別株はまるでスライムのように気まぐれでリスクも大きいけれど、S&P500は強くて信頼できるドラゴンのように長期的に勝ち続けるパワーがあるんです。だからこそ、投資初心者にも経験者にも「S&P500一択」がおすすめ。炎の力で未来を切り開くドラゴンと一緒に、安心して長い道のりを歩んでいきましょう。

第4章:いつ、いくら投資すればいいの?

S&P500が良いのはわかった。でも、いつ始めればいいの?どれくらいの金額を投資すればいいの?

答えはシンプルです。

結論:生活費の3か月分を残して、それ以外は毎月S&P500に積み立てる。

万が一の病気やケガ、突然の出費に備えて、現金で3か月分の生活資金を手元に残しておくのは大切です。それ以外のお金は「未来の自分のために」働かせましょう。

今この瞬間がベストタイミング。

よく「株価が下がってから買おうかな」と考える人がいますが、それはプロでも無理なこと。いつ落ちるか、いつ上がるかをピタリと当てることは不可能です。

むしろ、そうやってタイミングを狙う人ほど損をします。

ドルコスト平均法(DCA)を活用しよう!!

難しく聞こえるかもしれませんが、やることは超カンタン。

✅ 毎月、同じ金額を同じ商品(S&P500)に積み立てるだけ。

※値段が高いときは少ししか買えないけど、安いときはたくさん買える。だから結果的に、リスクを抑えて資産を育てられるのです。

■ 不安だからこそ、仕組みで勝つ

将来のお金の不安を消すためには、毎月コツコツ投資していくことが一番の近道。

「今月は下がってるからやめよう」

「来月にしようかな」

そうやって迷っているうちに、未来の安心はどんどん遠のいていきます。

だから私は、仕組みで勝つ方法を選びました。

S&P500に毎月自動で積み立てて余計なことは考えない。

シンプルだけど、これが一番確実な「お金の不安を消す方法」だと思っています。

小人たちの木の家づくりに学ぶ〜

投資は、難しいことを考えすぎず、シンプルに続けることが大切です。

森の中で、小人たちは毎日コツコツと木の家を建てています。

派手なことはせず、同じ設計図で、同じ作業を、地道に続けていくだけ。

それでも、時間が経てば立派な家が完成します。

これと同じように、投資も「仕組み化」してコツコツ続けるだけでいいんです。

毎月、一定額を積立てるだけ。

あれこれ悩まず、習慣にすることが一番強い。

家づくりと同じで、資産づくりも「続ける仕組み」が未来をつくります。

コメント